Theo báo cáo mới nhất của Savills, quý 2/2015, tại TP. HCM có 2 trung tâm thương mại (TTTM) và một siêu thị mới tham gia thị trường, làm tổng nguồn cung tăng 5% theo quý, đạt khoảng 940.000 m2.

Theo đó, công suất trung bình đạt 92%, ổn định theo quý và tăng 7 điểm phần trăm theo năm. Giá thuê trung bình giảm nhẹ 1% theo quý, đạt mức 1,3 triệu đồng/m2/tháng.

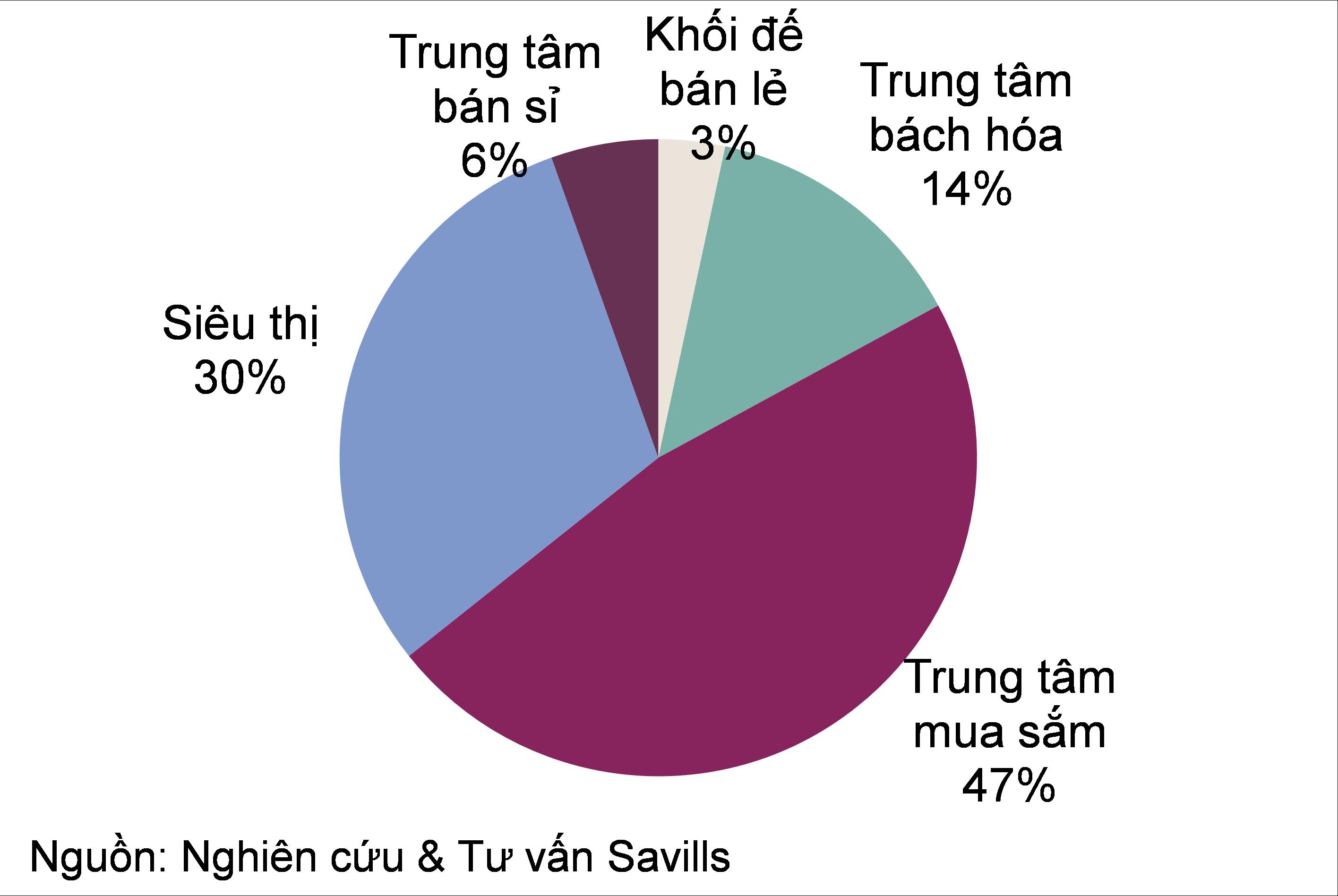

Khảo sát của Savills, trong nửa đầu năm 2015, tổng giá trị bán lẻ của TP. HCM đạt khoảng 256.000 tỷ đồng, tăng 11,8% so với cùng kỳ năm ngoái. Nếu loại trừ yếu tố lạm phát, tăng trưởng bán lẻ tăng 14,3% theo năm, cao hơn cùng kỳ năm 2014 ở mức 7,7% và cao hơn mức trung bình của cả nước ở mức 10,2%. Nhận định của Savills cho thấy, do nhiều dự án nâng cấp cơ sở hạ tầng và các khu dân cư mới ở ngoài trung tâm đã thúc đẩy sự phát triển của thị trường bán lẻ hiện đại trong khu vực này. 6 tháng cuối năm 2015, Savills nhận định, 66% nguồn cung tương lai tới từ khu vực nội thành, theo sau là ngoại ô với 27% và khu trung tâm là 7 %.

Đối với khu vực văn phòng, báo cáo của Savills cho biết, trong quý 2/2015, thị trường có thêm 3.200m2 từ 1 dự án hạng C tại Quận 3. Tính đến quý 2/2015, thị trường văn phòng TP. HCM có khoảng 1.472.000m 2 từ 224 dự án, tương đối ổn định theo quý và tăng 3% theo năm. Savills đánh giá, quý 2/2015, công suất thuê trung bình đạt 93%, tăng 2 điểm phần trăm theo quý và theo năm. Đây là công suất cao nhất trong vòng 7 năm qua. Giá thuê trung bình khoảng trên 500.000 đồng/m2/tháng, ổn định theo quý và theo năm. Theo đó, công suất thuê hạng A tăng 3 điểm phần trăm và hạng C tăng 2 điểm phần trăm so với quý trước. Giá thuê trung bình của hạng B khu vực trung tâm cao hơn khu vực ngoài trung tâm là 60% trong khi đó tỷ lệ này là 13% cho hạng C.

Cũng trong báo cáo này, tổng lượng tiêu thụ văn phòng trong quý 2/2015 là hơn 25.500m2, tăng 6% theo quý. Nhu cầu văn phòng cho hạng C chiếm đến hơn 68% tổng lượng tiêu thụ quý này. Đơn vị nhận định, những yếu tố ảnh hưởng đến nguồn cầu như tình hình kinh tế, nguồn vốn đầu tư nước ngoài và số doanh nghiệp đăng ký mới đều tăng theo năm trong hai năm qua. Những nhân tố này có tác động tích cực đến nhu cầu thị trường văn phòng. Đến cuối năm 2015, một tòa nhà hạng A, ba tòa nhà hạng B và năm tòa nhà hạng C sẽ tham gia thị trường, cung cấp khoảng 178.000m2.

Đến cuối năm 2017, thị trường dự kiến sẽ tiếp nhận khoảng 504.000m2 làm tổng nguồn cung tăng 36% so với năm 2014.